ÜgėŁįLå¢(w©©n)╚A╔╠īW(xu©”)┴Ģ(x©¬)ŠW(w©Żng)ŻĪ

ÜgėŁįLå¢(w©©n)╚A╔╠īW(xu©”)┴Ģ(x©¬)ŠW(w©Żng)ŻĪ

čąą▐šn│╠

ā╚(n©©i)ė¢(x©┤n)

╩ūĒō(y©©) > žö(c©ói)äš(w©┤)╣▄└ĒīŻ╝ę > ┘Z┐Ą-┘Z┐Ą║å(ji©Żn)Įķ-žö(c©ói)äš(w©┤)╣▄└ĒųvĤ

╩ūĒō(y©©) > žö(c©ói)äš(w©┤)╣▄└ĒīŻ╝ę > ┘Z┐Ą-┘Z┐Ą║å(ji©Żn)Įķ-žö(c©ói)äš(w©┤)╣▄└ĒųvĤ

┘Z┐Ą└ŽÄ¤║å(ji©Żn)Įķ

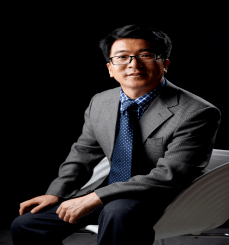

蹊┐ŅI(l©½ng)ė“

║Ļė^Įø(j©®ng)Ø·(j©¼)╝░žö(c©ói)Įø(j©®ng)└ĒšōĪóš■▓▀

┘YÜv▒│Š░

┘Z┐ĄŻ¼¼F(xi©żn)╚╬╚½ć°(gu©«)š■ģf(xi©”)╬»åTĪóš■ģf(xi©”)Įø(j©®ng)Ø·(j©¼)╬»åTĢ■(hu©¼)╬»åTŻ¼ųąć°(gu©«)ć°(gu©«)ļHĮø(j©®ng)Ø·(j©¼)Į╗┴„ųąą─Īóųąć°(gu©«)ČÉäš(w©┤)īW(xu©”)Ģ■(hu©¼)Īóųąć°(gu©«)│Ū╩ąĮ╚┌īW(xu©”)Ģ■(hu©¼)║═ųąć°(gu©«)Ė─Ė’蹊┐Ģ■(hu©¼)│Żäš(w©┤)└Ē╩┬Ż¼ųąć°(gu©«)žö(c©ói)š■īW(xu©”)Ģ■(hu©¼)ŅÖå¢(w©©n)Ż¼▒▒Š®╩ąĪó╔Ž║Ż╩ą╚╦├±š■Ė«╠žŲĖīŻ╝ęŻ¼ĖŻĮ©╩ĪĪó░▓╗š╩ĪĪóĖ╩├C╩Ī╚╦├±š■Ė«ŅÖå¢(w©©n)Ż¼╬„▓žūįų╬ģ^(q©▒)║═ÅV╬„ēčūÕūįų╬ģ^(q©▒)╚╦├±š■Ė«ū╔įā╬»åTŻ¼▒▒Š®┤¾īW(xu©”)Īóųąć°(gu©«)╚╦├±┤¾īW(xu©”)Īóć°(gu©«)╝ęąąš■īW(xu©”)į║Īó─Žķ_(k©Īi)┤¾īW(xu©”)Īó╬õØh┤¾īW(xu©”)ĪóÅBķT(m©”n)┤¾īW(xu©”)Īó░▓╗š┤¾īW(xu©”)Īó╠ņĮ“žö(c©ói)Įø(j©®ng)┤¾īW(xu©”)ĪóĮŁ╬„žö(c©ói)Įø(j©®ng)┤¾īW(xu©”)Īó╬„─Žžö(c©ói)Įø(j©®ng)┤¾īW(xu©”)Īó╬„─ŽĮ╗═©┤¾īW(xu©”)ĪóÅV¢|╔╠īW(xu©”)į║Īó╩ūČ╝Įø(j©®ng)┘Q(m©żo)┤¾īW(xu©”)Ą╚Ė▀ąŻ╠žŲĖĮ╠╩┌ĪŻ

1995─ĻŽĒ╩▄š■Ė«╠ž╩ŌĮ“┘NĪŻ1997─Ļ▒╗įu(p©¬ng)×ķć°(gu©«)╝ę░┘Ū¦╚f(w©żn)╚╦▓┼╣ż│╠Ė▀īė┤╬īW(xu©”)ąg(sh©┤)ĦŅ^╚╦ĪŻ1988─Ļį°╚ļ▀x║Ó╩Ž╗∙ĮĒŚ(xi©żng)─┐Ż¼Ė░├└ć°(gu©«)ŲźŲØ▒ż┤¾īW(xu©”)ū÷įLå¢(w©©n)īW(xu©”)š▀ę╗─ĻĪŻČÓ┤╬ģó╝ėć°(gu©«)╝ęĮø(j©®ng)Ø·(j©¼)š■▓▀ųŲėåĄ─蹊┐╣żū„║═ų„│ų╗“ģó╝ėć°(gu©«)ā╚(n©©i)═ŌČÓĒŚ(xi©żng)šnŅ}Ż¼ū½īæ(xi©¦)║═│÷░µČÓ▓┐īŻų°║═öĄ(sh©┤)░┘Ų¬šō╬─ĪóöĄ(sh©┤)Ū¦Ų¬žö(c©ói)Įø(j©®ng)╬─ĖÕĪŻČÓ┤╬╩▄ųņķF╗∙Īó£ž╝ęīÜĪó║·Õ\ز║═└Ņ┐╦ÅŖ(qi©óng)Ą╚ųąčļŅI(l©½ng)ī¦(d©Żo)═¼ųŠų«č¹ū∙šäĮø(j©®ng)Ø·(j©¼)╣żū„Ż©▒╗├Į¾wĘQų«×ķĪ░ųą─Ž║Żå¢(w©©n)▓▀Ī▒Ż®ĪŻō·(d©Īn)╚╬2010─Ļ1į┬8╚šųąčļš■ų╬ŠųĄ┌╩«░╦┤╬╝»¾wīW(xu©”)┴Ģ(x©¬)Ī░žö(c©ói)ČɾwųŲĖ─Ė’Ī▒īŻŅ}Ą─ųvĮŌ╚╦ų«ę╗ĪŻīOę▒ĘĮĮø(j©®ng)Ø·(j©¼)īW(xu©”)¬ä(ji©Żng)Īó³S▀_(d©ó)Ī¬├╔┤·Ā¢Įø(j©®ng)Ø·(j©¼)īW(xu©”)¬ä(ji©Żng)║═ųąć°(gu©«)▄ø┐ŲīW(xu©”)┤¾¬ä(ji©Żng)½@Ą├š▀ĪŻć°(gu©«)╝ęĪ░╩«ę╗╬ÕĪ▒ĪóĪ░╩«Č■╬ÕĪ▒║═Ī░╩«╚²╬ÕĪ▒ęÄ(gu©®)äØīŻ╝ę╬»åTĢ■(hu©¼)╬»åTĪŻį°ķL(zh©Żng)Ų┌ō·(d©Īn)╚╬žö(c©ói)š■▓┐žö(c©ói)š■┐ŲīW(xu©”)蹊┐╦∙╦∙ķL(zh©Żng)ĪŻ2013─ĻŻ¼░l(f©Ī)Ų│╔┴óĪ░╚AŽ─ą┬╣®ĮoĮø(j©®ng)Ø·(j©¼)īW(xu©”)蹊┐į║Ī▒║═Ī░ą┬╣®ĮoĮø(j©®ng)Ø·(j©¼)īW(xu©”)50╚╦šōē»Ī▒Ż©╚╬į║ķL(zh©Żng)Īó├žĢ°(sh©▒)ķL(zh©Żng)Ż®▓óĘeśO═Ųäė(d©░ng)Ī░PPP蹊┐į║Ī▒Ż©╚╬į║ķL(zh©Żng)Ż®Ą╚Į╗┴„╗Ņäė(d©░ng)Ż¼ų┬┴”ė┌Į©įO(sh©©)ėąųąć°(gu©«)╠ž╔½Ą─ųŪÄņ(k©┤)║═┐ńĮńĪó┐ń▓┐ķT(m©”n)īW(xu©”)ąg(sh©┤)Į╗┴„ŲĮ┼_(t©ói)ĪŻ

Įø(j©®ng)ĄõšZ(y©│)õø

Ę┐«a(ch©Żn)ČÉėąų·ė┌╩╣╣½╣▓žö(c©ói)╬’ųŲČ╚Ė³┌ģ║Ž└Ē

žö(c©ói)š■▓┐žö(c©ói)š■┐ŲīW(xu©”)蹊┐╦∙╦∙ķL(zh©Żng)┘Z┐ĄĻP(gu©Īn)ė┌ĀÄ(zh©źng)ūh▌^┤¾Ą─Ę┐«a(ch©Żn)ČÉå¢(w©©n)Ņ}šf(shu©Ł)│÷┴╦ūį╝║Ą─┐┤Ę©Ż¼┘Z┐ĄūįĘQĪ░╩Ū┴”ų„═Ų▀M(j©¼n)Ė─Ė’ėų░ż┴╦▓╗╔┘┴RĄ─╚╦Ī▒ĪŻ╦¹║¶ė§į┌▀@éĆ(g©©)å¢(w©©n)Ņ}╔Ž─²Š█╣▓ūR(sh©¬)Ż¼Å─ūĪš¼Ė▀Č╦╝░į÷┴┐×ķų„╚ļ╩ųØu▀M(j©¼n)Ė─Ė’Ż¼┐╔ęįįO(sh©©)ėŗ(j©¼)Ī░└ŽĘ┐└Ž▐kĘ©Ż¼ą┬Ę┐ą┬▐kĘ©Ī▒Ż¼ė├▓╗═¼Ą─ČÉäš(w©┤)įO(sh©©)ėŗ(j©¼)ģ^(q©▒)äeī”(du©¼)┤²ĪŻ╦¹ÅŖ(qi©óng)š{(di©żo)Ę┐«a(ch©Żn)ČÉĄ─Ė─Ė’īóėąų·ė┌īŹ(sh©¬)¼F(xi©żn)ųąć°(gu©«)ČÉųŲÅ─ķgĮėČÉĄĮų▒ĮėČÉĄ─▐D(zhu©Żn)ūāŻ¼īóĖ³ėą└¹ė┌╔ńĢ■(hu©¼)╣½ŲĮŻ¼ėąų·ė┌š■Ė«£p╔┘ī”(du©¼)═┴Ąžžö(c©ói)š■Ą─ę└┘ćŻ¼ą╬│╔Ė³┌ģ║Ž└ĒĄ─╣½╣▓žö(c©ói)š■ÖC(j©®)ųŲĪŻ

Ę┐«a(ch©Żn)ČÉąĶš{(di©żo)╣Ø(ji©”)Ė▀Č╦▓╗æ¬(y©®ng)ų╗į┌╔Ž║ŻĪóųžæcā╔Ąžįć³c(di©Żn)

į┌žö(c©ói)š■▓┐žö(c©ói)š■┐ŲīW(xu©”)蹊┐╦∙╦∙ķL(zh©Żng)┘Z┐Ą┐┤üĒ(l©ói)Ż¼Ę┐Ąž«a(ch©Żn)ąąśI(y©©)╚į┼f╩Ū╬ęć°(gu©«)Ą─ų¦ų∙«a(ch©Żn)śI(y©©)Ż¼ųžę¬ąį▓╗čįČ°ė„ĪŻų╗╩ŪŲõŽÓĻP(gu©Īn)¾wųŲĄ─Ė─Ė’ąĶę¬║▄┤¾Ą─ė┬ÜŌŻ¼ūŅ┤¾Ą─šŽĄKüĒ(l©ói)ūį╝╚Ą├└¹ęµĖ±Šų╝░Ųõ▒ž╚╗Ą─ūĶōŽĪŻ

Ę┐Ąž«a(ch©Żn)ČÉ╝ė┐ņ┴óĘ©┼cŽ╚įćŽ╚ąą▓╗├¼Č▄

į┌ĻP(gu©Īn)ė┌Ę┐Ąž«a(ch©Żn)ČÉĄ─═©▒P(p©ón)┐╝æ]ųąŻ¼ĒÜ╔µ╝░į┌š¹éĆ(g©©)▓╗äė(d©░ng)«a(ch©Żn)ķ_(k©Īi)░l(f©Ī)ĪóĮ╗ęūĪó▒Żėą╚½µ£ŚlųąĖ„éĆ(g©©)Łh(hu©ón)╣Ø(ji©”)Ą─Ė„ĘNČÉų«═ŌĄ─┘M(f©©i)Ż¼╝{╚ļęĢę░Ż¼╝ėęįš¹║ŽĪŻ┘Z┐ĄšJ(r©©n)×ķĘ┐Ąž«a(ch©Żn)ČÉæ¬(y©®ng)łį(ji©Īn)│ųĪ░š{(di©żo)╣Ø(ji©”)Ė▀Č╦Ī▒įŁätŻ¼▓╗─▄ē“║å(ji©Żn)å╬šš░ß├└ć°(gu©«)Ī░Ųš▒ķš„╩šĪ▒─Ż╩ĮĪŻ

├Ōž¤(z©”)╔Ļ├„Ż║

▒Š╬─üĒ(l©ói)ūįį┤╗ź┬ō(li©ón)ŠW(w©Żng)Ż¼āH╣®ķåūxŻ¼╚ńėąŪųĘĖ┴╦─·Ą─ÖÓ(qu©ón)굚ł(q©½ng)┴ó╝┤┼c╬ęéā┬ō(li©ón)ŽĄŻĪ╬ęéāīó╝░Ģr(sh©¬)äh│²ĪŻ

╬┤─▄▓ķįāĄĮ─·Žļꬥ─«a(ch©Żn)ŲĘ

╬┤─▄▓ķįāĄĮ─·Žļꬥ─╬─š┬

ā╚(n©©i)╚▌║Žū„Ż║010-62750882ĒŚ(xi©żng)─┐║Žū„Ż║010-62750882šn│╠ū╔įāŻ║13910736323Ż©ŚŅ└ŽÄ¤Ż®

ā╚(n©©i)╚▌║Žū„Ż║010-62750882ĒŚ(xi©żng)─┐║Žū„Ż║010-62750882šn│╠ū╔įāŻ║13910736323Ż©ŚŅ└ŽÄ¤Ż®